Themen des Beitrags

Was leistet eine betriebliche Unfallversicherung?

Eine betriebliche Unfallversicherung sichert den Unternehmer und seine Mitarbeiter und Mitarbeiterinnen ab, wenn sie nach einem Unfall einen dauerhaften Schaden ihrer Gesundheit erleiden, oder im Todesfall.

Dabei kann bei Abschluss der Versicherung ausgewählt werden, ob sie nur für Arbeitsunfälle gelten soll, oder eine 24 Stunden – Deckung gewünscht ist.

Es sind verschiedene Gruppen zu definieren. So kann der Inhaber und seine mitarbeitende Frau (oder umgekehrt) mit hohen Summen versichert sein. Warum das interessant ist, lesen Sie bei den Steuervorteilen. Arbeitnehmer in wichtigen Funktionen erhalten vielleicht höher Summen als andere, oder Außendienst-Mitarbeiter andere Summen als die Bürokräfte.

Einmal jährlich muss die Anzahl der versicherten Personen gemeldet werden – eine namentliche Nennung ist nicht erforderlich. So wird sichergestellt, dass der Beitrag dauerhaft zur Leistung passt.

Warum sollte ein Unternehmer eine betriebliche Unfallversicherung abschließen?

Eine Unfallversicherung für Unternehmen ist extrem preiswert. Ich nutze ein Sonderkonzept der RuV für die Martens-und-Prahl-Gruppe. Es ist ca. 25% günstiger als eine private Unfallversicherung, und das für die besten Leistungen aller mir bekannten Policen.

Wenn sich der Firmeninhaber absichert, und die Mitarbeiter mit geringen Summen einschließt, spart er immer noch Geld gegenüber einer privaten Unfallversicherung. Darüber hinaus hat er einen sozialen Bonus für die Mitarbeiter. Gerade im Zeitalter der fehlenden Fachkräfte kann das ein Thema sein.

Über die typischen Gefahren hinaus sind auch Besucher der Firma mit geschützt. Das heißt, wenn auf dem Betriebsgelände ein Besucher durch einen Unfall einen bleibenden Schaden erfährt, gehört er zum versicherten Personenkreis.

Werden Mitarbeiter in die Unfallpolice eingeschlossen, kann ein Direktanspruch oder ein Anspruch der Firma vereinbart werden, je nachdem. Beides hat Vor- und Nachteile. Fehlt der Direktanspruch, dann muss sich der Geschäftsführer im Schadenfall mit der RuV in Verbindung setzen und den Schaden melden. Dafür bekommt die Firma auch das Geld.

Bei einme vereinbarten Direktanspruch meldet der Arbeitnehmer seinen Unfall selbst und erhält das Geld direkt von der RuV.

Was sind die Steuervorteile einer betrieblichen Unfallversicherung?

Eine Unfallversicherung für Firmen ist steuerlich als Betriebsausgabe absetzbar und wird vom Firmenkonto gezahlt.

Die Angestellten müssen die Prämien der Unfallversicherung, die durch den Arbeitgeber gezahlt werden, erst im Leistungsfall versteuern. Die Leistung ist nicht zu versteuern.

Darüber hinaus gibt es eine Durchschnittsbeitrags-Berechnung zu steuerlichen Optimierung, die wir im Einzelfall besprechen können. Da wir jedoch keine Steuerberatung durchführen dürfen, fragen Sie Ihren Steuerberater bzw. besprechen mit ihm unser Angebot.

Was kostet eine betriebliche Unfallversicherung?

Die Prämie für Ihr Unternehmen berechnen wir Ihnen nach einem Beratungsgespräch individuell.

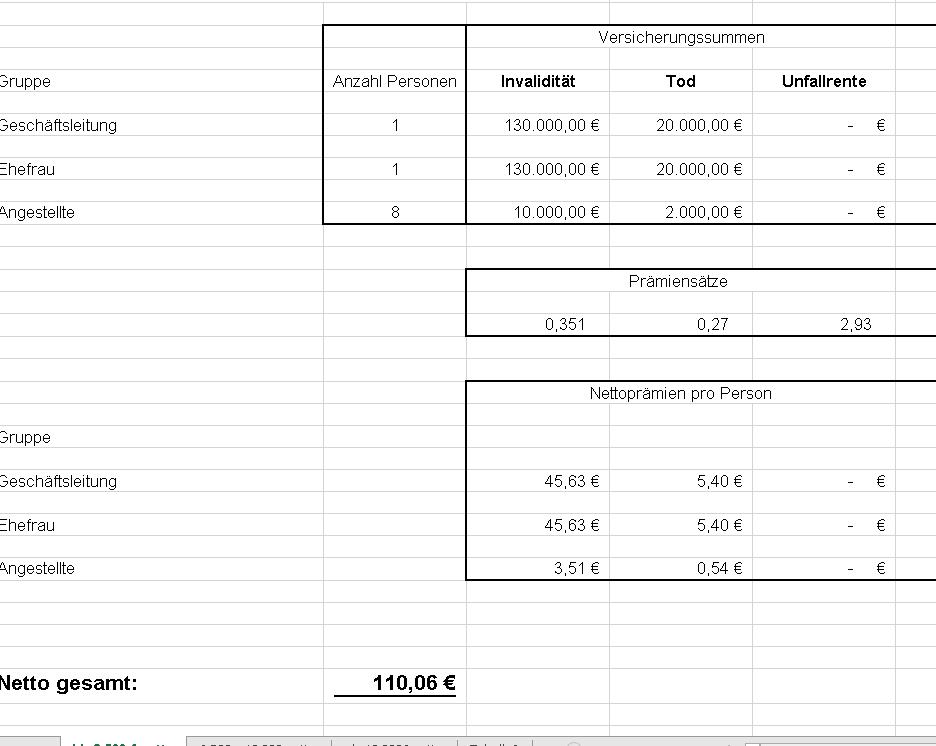

Hier füge ich ein Beispiel ein, das ist ein Jahresbeitrag.

Welche besonderen Leistungen bietet eine betriebliche Unfallversicherung?

Das Spezialkonzept enthält die Grundabsicherung, wie jede Unfallversicherung – also eine Leistung bei dauerhaften körperlichen Schäden nach einem Unfall.

Hier bieten wir die XXL-Bedingungen an, wie den erweiterten Unfallbegriff. Folgende Dinge gelten u.a. als Unfall:

Wundinfektionen als Folge von Insektenstichen, Unfälle nach grober Fahrlässigkeit, Gesundheitsschäden durch Röntgen- und Laserstrahlen als Folge von Heilmaßnahmen, psychische und nervöse Störungen, Infektionen durch Zeckenbisse, Tauchunfälle u.v.m.

Das Krankentagegeld wird gezahlt, auch wenn die versicherte Person ihrer Arbeit nachgeht – das tun viele Krankentageld-Versicherungen nicht. Gerade bei Selbständigen führt das regelmäßig zu Problemen.

Verspäteter Arztbesuch und verspätete Schadenmeldung führen nicht zu Nachteilen in Bezug auf die Leistung.

Darüber hinaus wurde die sogenannte Gliedertaxe verbessert, d.h. die Summen, die gezahlt werden, sind höher, als bei vergleichbaren Unfallversicherungen.

Darüber hinaus gibt es weitere eingeschlossene Leistungen, die wir im Einzelnen gern besprechen können.

Wie erhalte ich ein Angebot für mich und mein Unternehmen?

Über unsere Kontaktseite können Sie einen Telefontermin vereinbaren. Wir rufen zum vereinbarten Zeitpunkt an und Sie erläutern Ihre Wünsche in Bezug auf die Unfallversicherung für Ihre Firma.

Wir erstellen anschließend ein Angebot. Im Bereich Mecklenburg/ Berlin/ Brandenburg komme ich ggf. persönlich vorbei für die Unterzeichnung der Unterlagen, oder wir können alles online und telefonisch erledigen.

Die Online-Beratung ist fast so, als würden wir gemeinsam am Schreibtisch sitzen, nur den Kaffee muss sich jeder selbst kochen.

| Bildnachweis: fotolia @ © mico_images |